Si desea ofrecer servicios al consumidor más rápidos y cobrar pagos rápidamente en su cuenta bancaria comercial, debe explorar las finanzas integradas (EmFi).

Las tiendas minoristas y de electrodomésticos no solo venden bienes y servicios. También están brindando la experiencia de compra de próxima generación a los clientes. Hoy en día, los clientes pueden comprar un producto, obtener una línea de crédito para comprar el producto y asegurarlo al mismo tiempo con un solo clic. Ese es el poder de EmFi. Para saber más, sigue leyendo.

Tabla de contenido

¿Qué son las finanzas integradas?

Las finanzas integradas integran servicios financieros, productos y tecnologías con negocios no financieros. Permite a las empresas vender productos o servicios rápidamente en sus tiendas físicas y en línea mediante la integración de pagos, préstamos, pagos mensuales, puntos de fidelidad, etc. en una aplicación o software en línea.

En EmFi, el negocio no financiero es la cara de la industria. Los jugadores reales están en el backend. Por ejemplo, detrás de cada producto de finanzas integradas hay una empresa de desarrollo de software financiero que se vincula con los bancos y las empresas no financieras.

El ejemplo más famoso de EmFi es Buy Now Pay Later (BNPL), donde los consumidores pueden retirar un producto sin pagar en efectivo. Simplemente ingresarían su SSN, número de cuenta de préstamo, etc. El mercado del vendedor vinculará rápidamente los datos con un proveedor de servicios financieros integrados que garantizará un préstamo de un banco asociado.

Aquí sucede lo siguiente:

- El comprador obtiene un producto sin pagar ahora; pagarán más tarde

- El vendedor vende un producto a un comprador calificado

- La entidad financiera es capaz de conseguir un nuevo cliente

- Un desarrollador de software financiero integra todas estas actividades en un solo software

EmFi elimina el papeleo innecesario y las visitas al banco para transacciones minoristas. Además, las empresas pueden vender productos financieros adicionales a sus clientes y ganar comisiones. Por ejemplo, un minorista de automóviles vende seguros de automóviles junto con un automóvil.

Tipos de finanzas integradas

Encuentre a continuación los diferentes tipos de finanzas integradas que debe conocer:

#1. Banca integrada

Uno de los tipos más comunes de EmFi es la banca integrada. Las nuevas empresas y los negocios en línea a menudo se registran en la banca comercial de empresas de tecnología financiera como Mercury Bank, Revolut, Wise, etc.

Estos proveedores de fintech SaaS crean y distribuyen software donde las empresas pueden abrir nuevas cuentas bancarias, depositar ganancias, invertir, tomar préstamos, etc. La empresa fintech proporciona una plataforma digital para todas estas transacciones. En el backend, hay un banco real que brinda servicios bancarios y financieros.

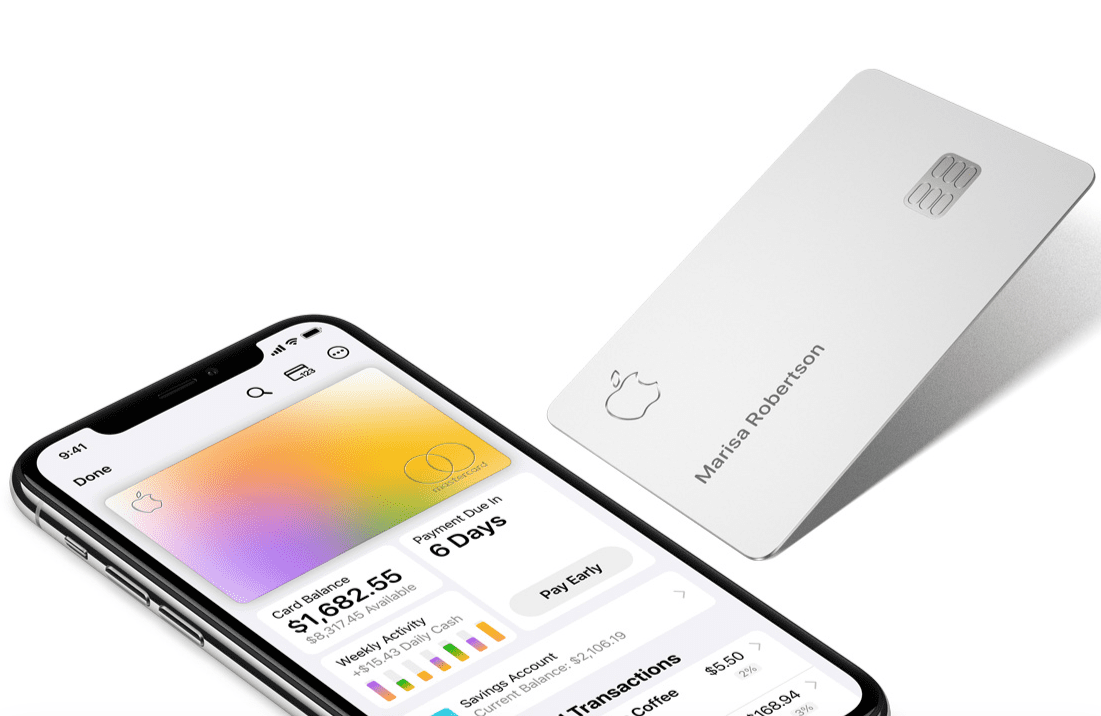

#2. Tarjetas de pago de marca

Estas son tarjetas de crédito o débito respaldadas por bancos pero con marca para empresas. Por ejemplo, Apple Card viene con un logotipo de Apple en una tarjeta de titanio con su nombre. Obtiene el máximo beneficio al combinarlo con su iPhone y también obtiene reembolsos y puntos de fidelidad en una sola billetera. Apple te permite comprar hardware Apple a plazos cuando usas una tarjeta Apple.

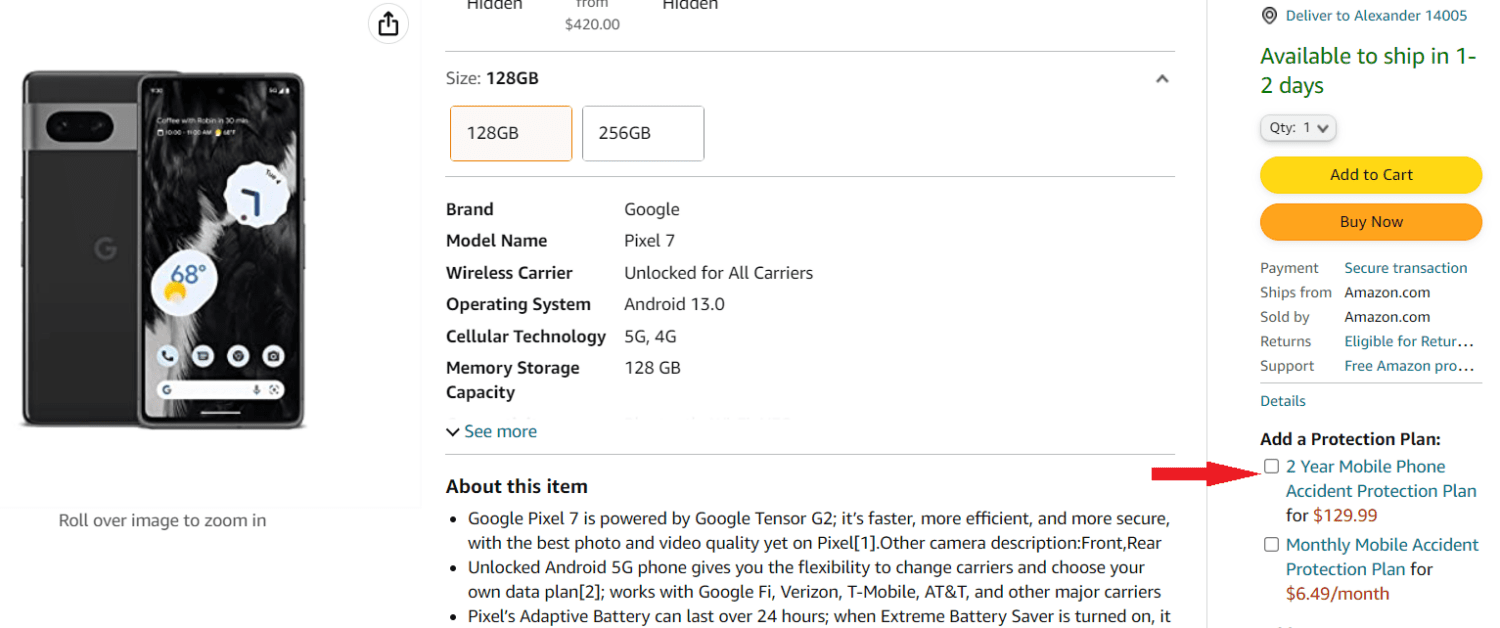

#3. Seguro integrado

Para un seguro convencional, tendrías que comprar un producto y visitar una aseguradora para ver si quieren asegurar el producto o no. Pero fintech cambió la forma en que opera la industria de seguros. Hoy en día, casi puede asegurar todo siempre que compre el producto en una tienda en línea o fuera de línea de renombre.

Por ejemplo, cuando compra un Pixel 7 en Google Store, puede elegir Google Preferred Care como seguro para el teléfono Pixel 7 o incluso obtener un plan de protección contra accidentes cuando lo compra en Amazon.

#4. Préstamos integrados

En los préstamos incorporados, los mercados físicos y en línea se vinculan con ciertos bancos e instituciones financieras para préstamos de consumo. Cuando un cliente se acerca al minorista, puede optar por obtener un préstamo aprobado por el banco asociado. Por lo tanto, los consumidores no pagan por adelantado sino que prometen pagar más tarde.

#5. Pagos integrados

En EmFi y fintech, los pagos integrados son un sistema en el que puede guardar la información de su tarjeta de crédito, tarjeta de débito o billetera móvil en el mercado en línea o la aplicación móvil del vendedor. Cuando necesite comprar algo, simplemente seleccione el modo de pago y finalice la compra. Los pagos incorporados ofrecen una experiencia de compra conveniente donde los clientes no necesitan ingresar los números de tarjeta manualmente.

¿Quién distribuye Embedded Finance?

Si implementa un sistema de finanzas incorporado eficiente, no importa en qué negocio se encuentre. Puede distribuir los servicios de EmFi siempre que su negocio tenga la infraestructura digital necesaria y el tráfico de clientes.

Por ejemplo, si usted es un operador de restaurante local popular y tiene un par de restaurantes en toda la ciudad, puede comenzar con los siguientes productos EmFi:

- Tarjetas de pago personalizadas para tu restaurante

- Puntos de fidelidad por usar tu tarjeta

- Ofrezca servicios de seguros para artículos pequeños como teléfonos móviles, computadoras portátiles, tabletas, etc.

Actualmente, las siguientes empresas y entidades son líderes en la distribución de EmFi:

- Cualquier minorista en línea o físico

- Empresas de desarrollo de software y aplicaciones móviles

- empresas de telecomunicaciones

- Agregadores de mercados en línea

- billeteras digitales

- Fabricantes de equipos originales

Cómo usar las finanzas integradas de manera eficiente

Encuentre a continuación recursos de alta calidad para aprender teorías avanzadas de EmFi:

La fórmula del éxito detrás de EmFi es qué tan popular es su negocio. Por lo tanto, debe comercializar su marca utilizando sitios web, páginas de redes sociales, grupos en plataformas de mensajería social y más.

Asegúrese de enrutar el tráfico de las redes sociales a su sitio web y plataformas de comercio electrónico al proporcionar enlaces profundos apropiados. Si posee tiendas físicas, puede promocionarlas en sus campañas de marketing en redes sociales.

Pagos comerciales en línea

Impulse los pagos utilizando varias pasarelas de pago en línea que también lo recompensan con un bono de lealtad. Sin mencionar que dichos pagos son instantáneos y altamente seguros en comparación con los pagos fuera de línea. La experiencia de salida y la comodidad también son altas con los pagos en línea.

Despliegue de tarjetas de marca

Puede ofrecer descuentos, reembolsos y puntos de fidelidad para animar a sus clientes a inscribirse para obtener una tarjeta de pago de su empresa. Las tarjetas de pago pueden ser prepago o pospago. El prepago es beneficioso para usted ya que los clientes depositarían una cantidad masiva para todo el mes. Se trata de ingresos garantizados para todo el mes.

Promocionar Productos Financieros

Ya sea que venda comestibles, hardware o servicios de nicho, siempre puede promocionar los servicios financieros que ofrecen los bancos asociados o las agencias de gestión de patrimonio. Además, incorpore productos financieros como seguro de teléfono móvil, intercambio de criptomonedas, comercio de acciones, seguro de viaje, seguro de vuelo y más en su carrito de pago.

¿Cómo pueden las finanzas integradas cambiar la industria fintech?

EmFi ya está ayudando a la industria fintech a crecer rápidamente. Según Vantage Market Research, la industria fintech obtuvo más de $133 mil millones en ingresos entre 2017 y 2022. La firma de investigación espera que los ingresos aumenten hasta $556 mil millones para 2030. Al mismo tiempo, la adopción de EmFi aumentó proporcionalmente. Encuentre a continuación las vías de fintech que EmFi influirá y transformará directamente:

Aumento del gasto del consumidor

Fintech permite a los prestamistas aprobar líneas de crédito a corto plazo electrónicamente al verificar las credenciales del cliente como SSN, puntaje de crédito, etc., en línea. Por lo tanto, los consumidores no necesitan visitar las oficinas de los prestamistas para obtener una línea de crédito.

Sin embargo, fintech tiene un alcance limitado. Apenas puede llegar al público objetivo. Aquí, EmFi puede ayudar a los prestamistas y desarrolladores de fintech. Los minoristas pueden instalar sistemas EmFi en sus sistemas de pago en línea y fuera de línea para promocionar productos de seguros, financieros y bancarios. Esta práctica aumenta el gasto de los clientes más fácilmente que otras tácticas de marketing.

Mejora de la seguridad y la comodidad de los pagos

Apple Pay y Google Pay (Google Wallet) son los mejores ejemplos de pagos seguros en línea con conveniencia y recompensas por gastos.

Con Apple Pay y Apple Card, los usuarios de dispositivos Apple compatibles pueden pagar en línea y sin conexión. En las tiendas fuera de línea, simplemente pueden usar NFC o un sistema de tocar y pagar. No es necesario sacar la tarjeta y deslizarla.

Los titulares de Apple Card obtienen una línea de crédito instantánea para compras de productos Apple en Apple Store y en Apple.com. Además, al sincronizar la tarjeta con su iPhone, puede pagar en casi cualquier mercado en línea. Sin mencionar que la tarjeta le otorga un reembolso ilimitado del 3%.

Hay tarjetas de marcas similares disponibles de Delta Air Lines, Citi, Hilton Honors, Hotels.com, Amazon Prime Rewards, Costco Anywhere Visa, etc.

Banca como Servicio (BaaS) por Fintech

Las empresas emergentes necesitan una solución todo en uno que pueda atender los depósitos de entrada de capital, los depósitos de pago de clientes, los pagos de empleados, los pagos de proveedores y las inversiones de capital excedente. Dado que las nuevas empresas operan a nivel mundial, también requieren divisas sin problemas en diferentes monedas.

Las empresas fintech avanzadas de la actualidad, como Novo, Relay, Wise, Revolut, LendingClub, NorthOne, etc., ofrecen exactamente lo que necesitan las nuevas empresas. Estos son proveedores de servicios BaaS empoderados por servicios financieros integrados.

Si no hubiera EmFi, las startups tendrían que invertir más tiempo en banca física, perdiendo tiempo y dinero.

Beneficios de las finanzas integradas

Hay beneficios multifacéticos del concepto EmFi, y estos son los siguientes:

- Los clientes pueden comprar productos y servicios convenientemente

- Los consumidores también pueden invertir en instrumentos financieros de alta calidad sin visitar bancos o empresas de gestión de patrimonio.

- Los minoristas pueden aumentar las ventas de sus productos ofreciendo préstamos a corto plazo sin garantía

- Cualquier empresa puede diversificar sus fuentes de ingresos mediante la venta de productos financieros complementarios

- Las empresas emergentes de tecnología financiera y las empresas de desarrollo de software pueden obtener ingresos para reinvertir en el desarrollo de tecnología EmFi

- Los gobiernos y los reguladores financieros pueden crear fácilmente una economía digital sin efectivo

Desafíos de las finanzas integradas

El principal desafío para el crecimiento de EmFi es la apatía de los clientes hacia los pagos en línea. Aún así, una gran parte de los consumidores prefiere pagar con billetes. Tampoco están familiarizados con el sistema de financiación integrado y prefieren los bancos reales y las agencias de esgrima a la banca virtual. Algunos otros desafíos notables son:

- Diversas regulaciones financieras impuestas por gobiernos y bancos centrales

- Muchos bancos no tienen acceso API a sus sistemas, lo que permite que las nuevas empresas de tecnología financiera vendan productos y servicios de EmFi.

- Seguridad de datos bancarios, minoristas y de consumidores

Alcance futuro o finanzas integradas

Siempre que exista una seguridad y un cifrado de datos impecables, EmFi hará que la banca y la financiación sean más accesibles. Los bancos y las agencias financieras tendrán que gastar menos en marketing y promoción de productos.

Por ejemplo, Amazon ya ofrece varias tarjetas de compras de diferentes bancos. Cuando los usuarios optan por tales tarjetas de pago, en realidad aumenta la base de clientes de los bancos subyacentes.

Según Juniper Research, los ingresos por servicios financieros incorporados podrían alcanzar los $183 mil millones para 2027 en el mercado global. Por lo tanto, hay mucho margen financiero para las empresas no financieras, los desarrolladores de software, las nuevas empresas de tecnología, los prestamistas y los bancos.

Recursos de aprendizaje de finanzas incorporados

#1. Fintech: Compre ahora y pague después (BNPL) | Udemy

¿Es usted un desarrollador de aplicaciones móviles fintech o propietario de un mercado en línea que busca aumentar los ingresos? Debe aprender cómo funciona el sistema BNPL registrándose en este curso de Udemy.

Compre ahora, pague después es uno de los sistemas de préstamo sin garantía ya corto plazo más populares entre los consumidores. El curso arrojará luz sobre conceptos de BNPL como los siguientes:

- BNPL y su alcance de mercado

- Modelo de negocio de BNPL y comportamiento del consumidor

- Transacciones fuera de línea y en línea usando BNPL

#2. Comprender la tecnología financiera | Udemy

Si desea aprender EmFi, debe conocer los conceptos básicos de la tecnología financiera al completar este módulo de aprendizaje rápido y a su propio ritmo sobre FinTech Basics. Udemy elaboró el contenido del curso de manera que todos pudieran entenderlo. Aprenderás conceptos fintech como los siguientes:

- Fintech y estabilidad financiera

- Ecosistemas de FinTech

- Alcance de FinTech

#3. Fintech: finanzas integradas, pagos, BaaS y banca API | Udemy

EmFi se basa en tecnologías bancarias y financieras avanzadas como banca API, verificación de documentos en línea, integración de software y mucho más. Puedes aprender todo esto registrándote en este curso de finanzas integradas en Udemy. El contenido principal del curso se describe aquí:

- La banca como servicio

- Banca API

- Pagos integrados

#4. Finanzas integradas: cuando los pagos se convierten en una experiencia

Su viaje de aprendizaje de EmFi estará incompleto si no aprende el pasado, el presente y el futuro de este libro Embedded Finance.

El libro analiza cómo los gigantes tecnológicos como Google y Amazon se han convertido en las empresas líderes en implementar EmFi en sus escaparates. También analiza otros ejemplos de empresas emergentes y minoristas de nicho que funcionan bien en EmFi fintech.

Conclusión

La tecnología y los servicios financieros incorporados son el próximo gran avance para la industria minorista y BFSI. Al conocer los conceptos técnicos de EmFi, puede diversificar sus fuentes de ingresos minoristas, aumentar su base de clientes o asegurar un trabajo bien remunerado en el sector BFSI. Elija las certificaciones en línea y los recursos de aprendizaje anteriores para adquirir un conocimiento funcional de EmFi.

A continuación, cómo IoT está transformando la industria minorista.